Neue

Wohnungsbaugenossenschaften

Meine Lebenspartnerin und ich haben im Sommer 2023 Kontakt zu einer Baugruppe aufgenommen, wurden im April 2024 aufgenommen, und im Dezember 2024 ausgeschlossen, nachdem wir Finanzierung und Rechtsform kritisiert hatten. Das Leitbild der Gruppe enthält Aussagen wie Dabei soll bezahlbarer und langfristig sicherer Wohnraum entstehen, der den Spekulationen des Immobilienmarktes entzogen ist.

und Als Rechtsform streben wir eine Genossenschaft an.

Unsere Erkenntnisse dazu wollen wir nicht für uns behalten, denn leider findet man wenig im Internet zu den Problemen, die wir kritisiert haben. Der Text basiert nahezu unverändert auf einem Dokument, das wir im November 2024 erstellt und in der Gruppe veröffentlicht haben. Ob unsere Kritik in allen Punkten richtig ist oder ob es sinnvolle Alternativen gibt – das wurde gar nicht diskutiert.

- Prinzipien einer Genossenschaft

Alte

vs.neue

Wohnungsbaugenossenschaften- Finanzierung

neuer

Wohnungsbaugenossenschaften - Steuern

- Risiken der Genossenschaft

- Risiken der Genossen

- Alternativen

- Zusammenfassung

Prinzipien einer Genossenschaft

Genossenschaften zeichnen sich durch basisdemokratische Entscheidungsstrukturen und wirtschaftliche Partizipation bzw. Förderung ihrer Mitglieder aus. … In der Regel verfolgen Genossenschaften Ziele, die über jene reiner Wirtschaftsbetriebe hinausgehen und Werte sozialer und gesellschaftlicher Verantwortung umfassen.

...

- Freiwillige und offene Mitgliedschaft,

- demokratische Mitgliederkontrolle,

- ökonomische Partizipation der Mitglieder,

- Autonomie und Unabhängigkeit,

- Ausbildung, Fortbildung und Information,

- Kooperation mit anderen Genossenschaften,

- Vorsorge für die Gemeinschaft.

Mit diesen Aussagen kann sich vermutlich jeder Mensch identifizieren, auch wir.

Alte

vs. neue

Wohnungsbaugenossenschaften

Die Literatur zu Wohnungsbaugenossenschaften differenziert leider wenig nach alten und neuen Wohnungsbaugenossenschaften. Bei alten findet man typischerweise eine Miete unter der ortsüblichen Vergleichsmiete und einen Genossenschaftsanteil in Höhe einer typischen Kaution. Um diese alten Wohnungsbaugenossenschaften geht es im folgenden nicht. Unter einer neuen Wohnungsbaugenossenschaft verstehen wir eine, die ein einziges Haus oder Projekt realisieren will.

Finanzierung neuer

Wohnungsbaugenossenschaften

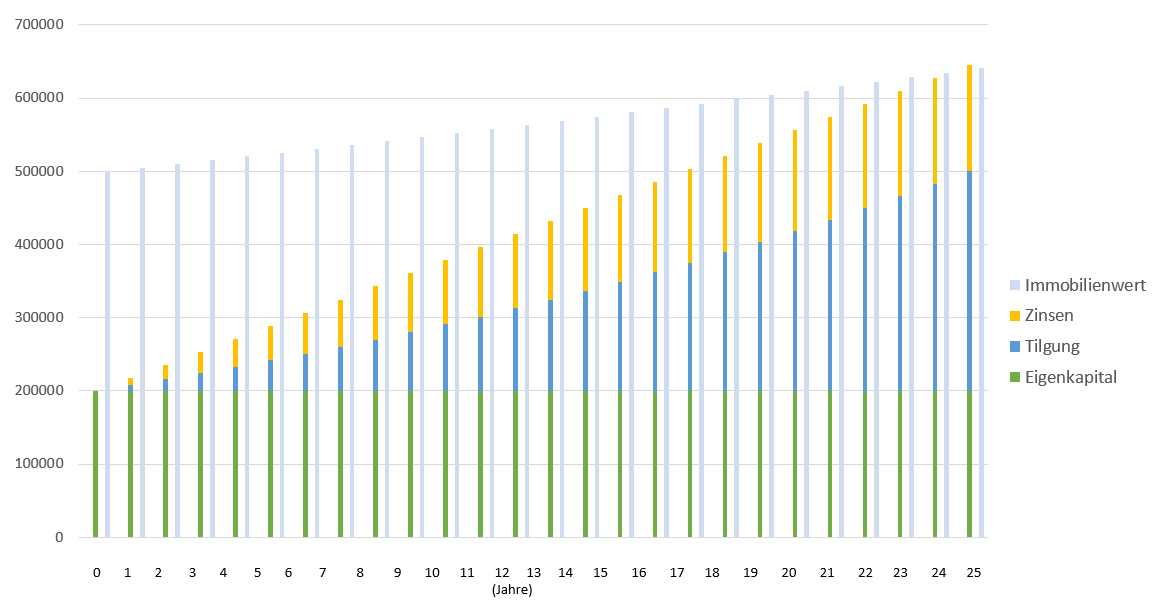

Bei Neugründungen für ein Haus oder ein Projekt trifft man häufig ein Finanzierungsmodell, das den Grundideen einer Genossenschaft eher widerspricht und auch aus anderen Gründen ungeeignet zur Verwirklichung der Ziele ist. Bei diesen neuen

Genossenschaften besteht das Nutzungsentgelt aus Anteilen für Zins und Tilgung, und natürlich Betriebskosten, die sich nicht von anderen Eigentumsformen unterscheiden. Die Abbildung zeigt dazu ein Diagramm eines Standard-Annuitätendarlehens, das identisch bei einer Genossenschaft oder einer Eigentumswohnung zur Finanzierung verwendet werden kann.

Die konkrete Kredithöhe, Zins und Tilgung ist dabei nicht wesentlich, sondern dass die Tilgung einen Vermögenstransfer von Genossen an die Genossenschaft darstellt — entgegen dem Partizipationsprinzip, nachdem die Genossenschaft Gewinne an ihre Mitglieder ausschüttet. Bei einer selbstgenutzten Eigentumswohnung fände stattdessen ein Vermögensaufbau des Bewohners statt. Ein Nutzungsrecht in einer solchen Genossenschaft ist für das Mitglied daher teurer als eine vergleichbare selbstgenutzte Eigentumswohnung oder Mietwohnung. Der neueste Mietspiegel 2023 für Karlsruhe zeigt Höchstwerte von 13,50€/m2 bei 120m2 bis 16,30€ bei mehr als 30m2, eine Neubauwohnung von 2024 mit rund 120m2 in der Nordweststadt wurde für 16,50€/m2 angeboten. Nach unserer Modellrechnung – unter Verwendung eines von der Baugruppe erstellten Excels – landet die Baugruppe bei ca. 27€/m2.

Der Vermögenstransfer steht auch im Widerspruch zum Prinzip Freiwillige und offene Mitgliedschaft

. Ein Genosse, der jahrelang die Tilgungsleistung der Genossenschaft geschenkt

hat, kann bei einem Arbeitsplatzwechsel oder sonstigen Umzug weder seine Wohnung

mitnehmen noch bekommt er die geleistete Tilgung ersetzt, denn der Anteilswert erhöht sich nicht mit den Tilgungen. Der Genosse ist daher in seiner Mobilität eingeschränkt. Im Unterschied dazu kann ein Eigentümer seine Immobilie zum Marktwert verkaufen. Analog auch, wenn potentielle Erben (Kinder) nicht am selben Ort wohnen. Zurückgezahlt wird lediglich der Genossenschaftsanteil, Tilgung und Wertsteigerung sind für Genossen oder Erben verloren.

Das Wohnprojekt Wien zahlt einen Teil zurück um Mitgliedern das Verlassen der Gemeinschaft zu erleichtern. Dabei wird die Tilgung allerdings um sogenannte Abschreibungen reduziert, die eher ideologisch motiviert sind, denn dem Mitglied Abschreibungen in Rechnung zu stellen ergibt betriebswirtschaftlich keinen Sinn. Unklar ist, ob das mit deutschem (Genossenschafts-)Recht vereinbar ist.

Steuern

Es lohnt ein Blick auf die steuerliche Situation. Bei einer Wohnungsbaugenossenschaft unterliegen die Nutzungsentgelte nach §5 Nr. 10 KStG nicht der Körperschaftssteuer, wenn sie weniger als 10% ihres Einkommens aus anderen Quellen als den Nutzungsentgelten der Mitglieder oder Stromlieferungen nach §5 Nr. 10 Satz 3 KStG erzielt. Dass nur die entsprechenden Einnahmen steuerbefreit sind ergibt sich aus dem Schreiben des BMF (Rn. 31), eine Veranlagung ist stets durchzuführen (Rn. 37).

Dabei stellen sich folgende Probleme:

- Bei den Nutzungsentgelten könnte das Finanzamt argumentieren, dass diese aufzuteilen sind, in einen Nutzungsanteil in Höhe der Miete einer vergleichbaren Mietwohnung und einen Schenkungsanteil in etwa in Höhe der Tilgung. Für den Schenkungsanteil wäre Erbschaftssteuer zu zahlen.

- Bau und Vermietung von Sozialwohnungen und Gemeinschaftseinrichtungen, wie z.B. Stadtteilraum, Arztpraxen, Stellplätzen, Garagen, oder sonstigen Einrichtungen, die nicht überwiegend von Mitgliedern genutzt werden, gefährden die Steuerbegünstigung.

Damit ist insbesondere auch jegliche Ausstrahlung ins Quartier

steuerrechtlich problematisch. Zu beachten ist, dass es sich um eine Einnahmenschranke handelt, nicht um eine Gewinnschranke. Wird die Einnahmenschranke überschritten, werden alle Einnahmen, insbesondere auch die Tilgungs- und Zinsanteile der Nutzungsentgelte, die zusammen den Löwenanteil der Einnahmen ausmachen, steuerlich relevant, und die Nutzungsentgelte müssen dafür weiter angehoben werden um kostendeckend zu bleiben. Auch die Ermäßigung der Grundsteuer fällt zusammen mit der Körperschaftssteuerbefreiung weg (§15 (4) Grundsteuergesetz).

Etwas günstiger sieht es bei der Gewerbesteuer und der sogenannten erweiterten Grundstückskürzung aus: Hierbei gilt, wie für alle anderen prinzipiell gewerblichen Gesellschaften auch, die Maßgabe, dass eine Befreiung möglich ist, wenn sie ausschließlich das Halten und Verwalten von Immobilien zum Inhalt hat. Verfolgt sie jedoch daneben auch noch andere wirtschaftliche Ziele, oder liegt eine gewerbliche Prägung vor, ist die Befreiung ausgeschlossen.

Insbesondere gewerbliche Betriebsmittel dürfen nicht mitvermietet werden, ob bereits eine Küche oder Werkstatt als gewerblich angesehen wird müsste geklärt werden.

Auf andere Steuerarten wird nicht eingegangen, da sie rechtsformunabhängig bei allen Unternehmen erhoben werden. Auf einen Steuerberater kann die Genossenschaft nicht verzichten.

Vermutlich könnte eine Genossenschaft bei Verzicht auf die Körperschaftssteuerbefreiung auch Sonderabschreibungen nutzen – aber eine entsprechende Rechnung haben wir bisher nicht gesehen, und ergibt vermutlich auch nur Sinn für Anleger, die damit Einkommen in die Zukunft verschieben, oder für Anleger, die nacheinander mehrere Projekte realisieren.

Eine andere Initiative – die einen hohen Anteil von Sozialwohnungen realisieren will – beabsichtigt die Nutzungsentgelte und Einlagen sozial

zu differenzieren. Das würde zwar das Steuerproblem Vermietung an Nichtgenossen

lösen, aber verstößt nach unserem Verständnis gegen den im Genossenschaftsgesetz verankerten Gleichheitsgrundsatz. Von Nutzern mit Wohnberechtigungsschein eine (freiwillige) Einlage zu erwarten, die eine Kaution deutlich übersteigt, kann auch am Belegungsrecht der Kommune scheitern.

Risiken der Genossenschaft

Der oft behauptete Vorteil bezahlbarer Wohnraum

einer Wohnungsbaugenossenschaft kann bei der oben dargestellten Finanzierung erst eintreten, nachdem die Kredite (weitestgehend) abbezahlt wurden. Zuvor sind die Nutzungsentgelte höher als bei vergleichbaren Miet- oder Eigentumswohnungen. Allerdings besteht auch mit zunehmenden Vermögen der Genossenschaft insbesondere bei 1-Projekt-Genossenschaften das Risiko, dass die Genossenschaft aufgelöst wird um den Gewinn zu verteilen. Denn mit einer qualifizierten Mehrheit der Mitglieder kann, falls erforderlich, auch die Satzung von Hausverein/-genossenschaft geändert werden.

(Die beste Genossenschaft ist gar keine. Klaus-Novy-Preis 2012 für das Mietshäuser Syndikat

, FREIHAUS Nr. 18 September 2012, Seite 7ff) Mit einer einzigen Gesellschaft kann das nicht verhindert werden (Matthias Neuling Auf fremden Pfaden

, Stattbuch-Verl., 1987. Teilweise zugleich Dissertation Universität Bremen, 1985 u.d.T.: Rechtsformen für alternative Betriebe

), was zur Gründung des Mietshäusersyndikats geführt hat. Aber selbst das Mietshäusersyndikat kann eine ggfs. mutwillig herbeigeführte Insolvenz und damit eine Reprivatisierung nicht verhindern. Die Aussagen langfristig sicherer Wohnraum

und den Spekulationen des Immobilienmarktes entzogen

sind also nicht richtig. Insbesondere bei Erbbaurecht ist damit zu rechnen, dass die Genossen spätestens zum Ende der Laufzeit die Veräußerung an den Grundstückseigentümer und anschließende Liquidierung der Genossenschaft vorziehen. Ein weiteres Risiko für die Genossenschaft besteht darin, dass ein Mitglied oder dessen Erbe die Schenkung

den Teil des Nutzungsentgelts, der über einer Vergleichsmiete liegt, nach §§ 519 oder 528 BGB widerrufen könnte (Ruppel: Schenkung rückgängig machen

) oder den Vermögenstransfer als sittenwidrig im Sinne von §138 Abs. 2 BGB bezeichnet und Geld zurückfordert.

Auch kann die Generalversammlung über den erwirtschafteten Gewinn – die Tilgungsleistungen – beschließen:

Die Finanzhoheit steht der Generalversammlung nicht nur in Bezug auf den Jahresabschluss sondern durchgängig zu (§48 Abs. 1 Nr. 1 Genossenschaftsgesetz). Deshalb können die Mitglieder nicht nur anlässlich des Jahresabschlusses, sondern, wenn sie das wollen, jederzeit verhindern, dass sich in der Genossenschaft zu viel Vermögen ansammelt. Nur wissen das die meisten nicht. Der Prüfungsverband pflegt zu schwiegen.

Sind genossenschaftliche Rücklagen ein unteilbarer Fonds?

, Mohr Siebeck 2018, ISBN 978-3-16-155832-0, Seite 21

Als zu viel

kann man vermutlich alles jenseits der Beleihungsgrenze der Immobilie(n) einordnen.

Risiken der Genossen

Auch für die Genossen besteht keine Sicherheit. Zwar kann eine Nachschusspflicht in der Satzung ausgeschlossen werden, aber wenn die Genossenschaft in Insolvenz zu gehen droht, besteht zumindest für die liquideren Mitglieder de-facto eine moralische Nachschusspflicht, um den drohenden Wohnungsverlust aller Bewohner abzuwenden.

Manche Genossenschaften bieten Genossen, die nicht über genügend Eigenkapital verfügen, intern eine Stundung bei der Einbringung des Genossenschaftsanteil an, der dann von anderen Genossen vorfinanziert wird. Diese Vorfinanzierung ist ein Nachrangdarlehen, beim Zahlungsausfall der Genossenschaft oder des begünstigten Genossen kann der Finanzier leer ausgehen.

An dieser Stelle darf auch erwähnt werden, dass der von Anhängern einer Genossenschaften oft genannte Vorteil, man müsse nicht einzeln zur Bank gehen, eigentlich ein Nachteil und ein Risiko ist. Kann ein Genosse nicht zahlen, müssen die anderen ran, oder das Projekt scheitert. Eine Mietausfallversicherung erhöht die Kosten und kann nur begrenzt absichern. Die fehlende Transparenz sorgt dafür, dass viele Banken Genossenschaften gar nicht finanzieren, und wenn sie es tun, dann meist zu höheren Zinsen als bei Eigentumswohnungen üblich. Sinnvoller erscheint uns ein im Grundbuch abgesichertes Privatdarlehen .

Alternativen

Für Steuern und Risiken ist die Eigentumswohnung, also eine Wohnungseigentümergesellschaft (WEG) die klare Lösung. Eine WEG kann nur durch Aufkauf aller Anteile in einer Hand aufgelöst werden. Solange kein Krieg oder andere Katastrophe eintritt und der Eigentümer seine Kredite und sonstigen Verpflichtungen bedienen kann, ist ihm der Wohnraum sicher. Eine WEG ist selbstverständlich auch steuerpflichtig, aber in die Steuererklärung geht kein Vermögenstransfer durch Tilgungszahlungen ein.

Gemeinschaft ade? Muss nicht sein. Auch eine WEG kann Gemeinschaftseinrichtungen bauen, betreiben und auch an Dritte vermieten (Vermietung von Gemeinschaftseigentum). Wenn Aufwand und Ertrag in einem sinnvollen Verhältnis stehen werden auch die Steuern niedrig sein. Dass ein rein auf Kapitalrendite achtender Nutzer sich in eine entsprechende WEG einkauft, ist eher unwahrscheinlich, er müsste für Einrichtungen bezahlen, die er nicht wertschätzt.

Andere Rechtsformalternativen wie z.B. Mietshäusersyndikat müssten im Detail analysiert werden. Erwartung: Risiken für die Bewohner bei Mietshäusersyndikat oder GBR vergleichbar zur Genossenschaft. Keine Steuervergünstigungen bei Körperschaftssteuer oder Grundsteuer.

Zusammenfassung

Neugegründete Ein-Projekt-Genossenschaften mit dem dargestellten Finanzierungsmodell vereinen eine Menge von Risiken und finanziellen Nachteilen auf sich. Nach unserem Verständnis eignet sich eine solche Baugruppe nur für Menschen, die Geld zu verschenken haben.

Filmtipp: Tatort: Das ist unser Haus

.

Veröffentlicht am 11.03.2025.

© 2025 Joachim Lindenberg. Diese Seite spiegelt meine persönliche Meinung wieder. Sie stellt keine Rechtsberatung dar. Fragen Sie doch einen Anwalt der sich damit auskennt.